Se há um conceito que mudou minha relação com o dinheiro no mundo dos negócios, foi entender, de verdade, o papel do controle sobre obrigações e receitas futuras. Quando comecei minha trajetória ajudando pequenas e médias empresas, percebi que o segredo da tranquilidade financeira não está apenas em vender mais, mas em administrar bem as entradas e saídas de recursos. Neste artigo, compartilho com você um guia prático sobre contas a pagar e contas a receber, trazendo experiências, exemplos e soluções que também fazem parte do dia a dia de quem atua no mercado financeiro.

O que são contas a pagar e o que são contas a receber?

Começo explicando de um jeito bem simples. As contas a pagar são todas aquelas obrigações financeiras da empresa: salários, fornecedores, impostos, despesas do escritório e outras saídas já programadas ou que surgirão nos próximos dias, semanas ou meses.

Já as contas a receber são valores que vão entrar para o caixa em determinado período. Envolvem as vendas realizadas a prazo, assinaturas recorrentes, prestação de serviços faturada, recebimento de clientes, depósitos a serem creditados, entre outros.

Quem não controla as contas, perde o mapa do próprio negócio.

Apesar de parecerem conceitos básicos, muitas empresas acabam misturando o que já entrou no caixa com aquilo que ainda vai entrar, ou pior, gastam recursos antes de garantir o recebimento. E aí nascem os buracos e a sensação de que “as contas não fecham”. Uma pesquisa do IBGE mostra que 72,4% das famílias brasileiras já enfrentaram dificuldades para honrar seus compromissos. No mundo empresarial, a falta de clareza nestes lançamentos vira risco de inadimplência, atrasos de pagamento e até problemas com o fisco.

Diferenças práticas e o impacto sobre a saúde do negócio

Na prática, lidar com contas a pagar é assumir compromissos, muitas vezes inegociáveis e de impacto direto no funcionamento da empresa. Deixar um pagamento crítico atrasado pode acarretar juros, sanções e até reputação negativa perante fornecedores e colaboradores. Por outro lado, contas a receber representam a esperança da manutenção das operações, pois é desse dinheiro que virá o sustento do negócio.

Um erro frequente que vi em vários clientes: pensar que todo dinheiro da conta bancária está livre para uso, ignorando boletos que ainda vão vencer ou valores que cairão só no próximo mês.

- Lançamentos de contas a pagar entram no sistema como despesas futuras, mesmo antes de ocorrer o débito.

- Lançamentos de contas a receber aparecem como créditos futuros, aguardando o pagamento pelo cliente.

O controle separado dessas movimentações possibilita prever o saldo real e tomar decisões seguras.

Por que o fluxo de caixa depende desse controle?

Se tem algo que já vi ser responsável por surpresas desagradáveis era a falta de clareza do que ainda deve ser pago e o que tem para receber. O fluxo de caixa registra exatamente isso: todas as entradas e saídas efetivas e previstas de recursos.

O fluxo de caixa é o coração financeiro da empresa, pois revela se e quando faltarão recursos para honrar compromissos.

Num cenário real, uma pequena financeira para a qual prestei consultoria tinha vendas em alta, mas vivia pedindo empréstimo no fim de cada mês. Quando passamos a controlar rigorosamente o que sairia e entraria, ficou claro que algumas vendas eram parceladas e os maiores pagamentos (salários, impostos e fornecedores) aconteciam antes dos recebimentos.

É nesse ponto que a separação e o registro cuidadoso dos compromissos e recebíveis faz toda a diferença. Os estudos da Universidade de São Paulo reforçam que a gestão do fluxo de caixa é determinante para a estabilidade financeira e redução de riscos no patrimônio das empresas.

Melhores práticas para registrar e classificar movimentações

Com a experiência, percebi que mais do que lançar números, é preciso registrar informações de qualidade. O ideal é criar um fluxo de registros que não deixe margem para dúvidas ou esquecimentos.

- Crie categorias claras para cada tipo de despesa e receita: aluguel, salários, materiais, prestação de serviços, vendas etc.

- Inclua a data de vencimento/recebimento, valor, a origem e o destino dos recursos, favorecido/pagador e forma de pagamento.

- Adicione observações relevantes, como condições de pagamento negociadas, descontos e histórico do cliente ou fornecedor.

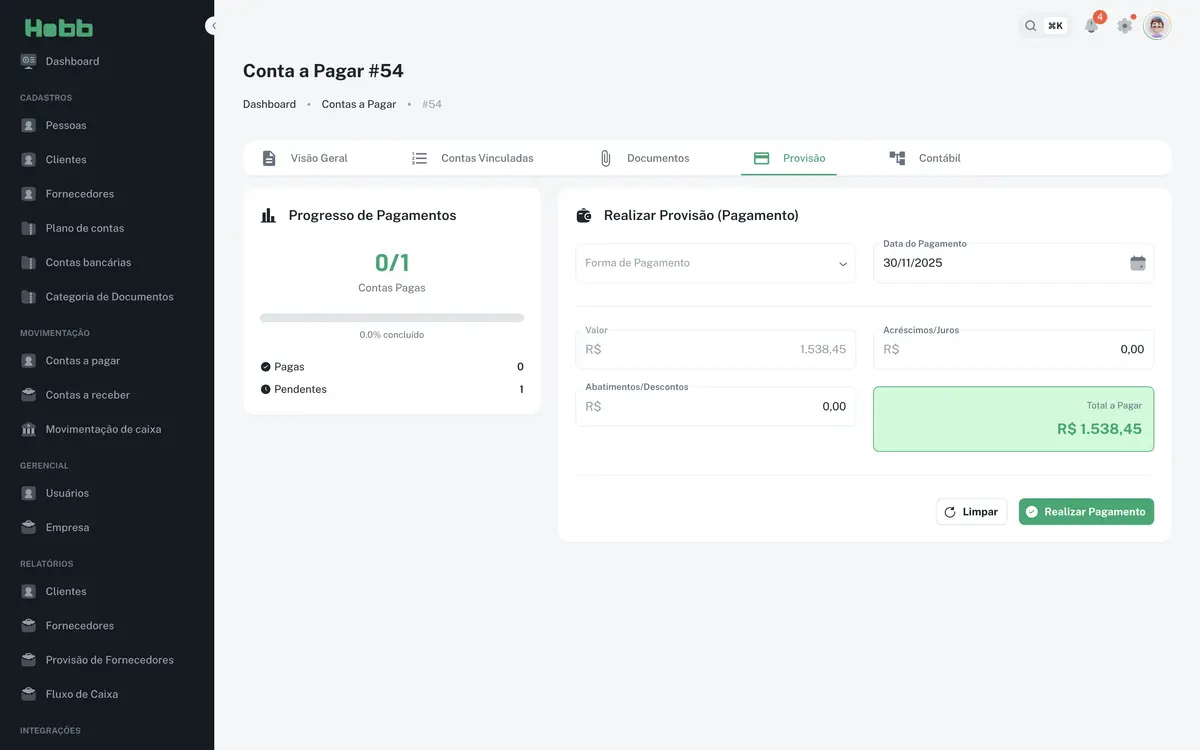

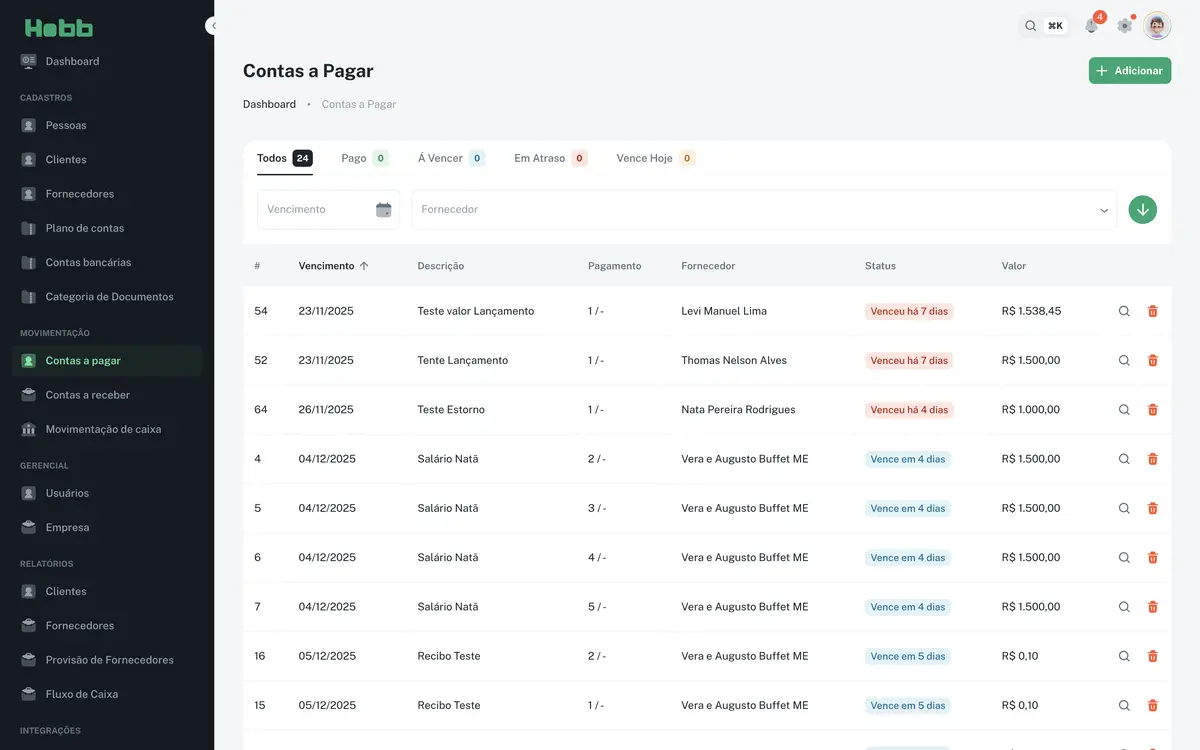

Um dos exemplos que costumo mostrar é o sistema da Hobb, que permite classificar cada movimentação por categoria, centro de custo e até agendar lembretes, evitando esquecer um compromisso importante. Em nossa tela de provisão de contas, cada detalhe fica transparente:

Outra dica importante é lançar os compromissos na medida em que são assumidos, e não apenas ao efetuar o pagamento. Da mesma forma, recebíveis devem ser lançados assim que for gerado o direito do recebimento, mesmo que o dinheiro ainda não esteja disponível.

Como registrar contas de forma eficiente?

Eu gosto de usar o seguinte passo a passo:

- Identificar o compromisso: Note o que será pago ou recebido, incluindo valor e data prevista.

- Classificar e documentar: Escolha o tipo (despesa ou receita) e detalhe a que se refere (compra, venda, honorário, taxa, etc).

- Agendar: Inclua o vencimento ou previsão de entrada para controlar prazos.

- Anexar documentos: Sempre que possível, adicione comprovantes, notas fiscais ou contratos.

- Monitorar mudanças: Se ocorrer alteração (adiamento, desconto, aumento), atualize imediatamente o registro.

Lembrando que controles em planilhas são úteis, mas sistemas desenvolvidos para gestão financeira, como os da Hobb, trazem praticidade, segurança e integração.

Acompanhamento: o que não é medido, não é gerenciado

Registrar movimentações é só o primeiro passo. O verdadeiro segredo está no acompanhamento constante, identificando atrasos, antecipando possíveis faltas de caixa e ajustando a rota antes que um problema vire crise.

Eu mesmo já vivi situações em que um fornecedor importante ameaçou suspender entregas porque a empresa não monitorava o próprio calendário de pagamentos. Só percebiam o problema diante da interrupção.

Algumas formas de garantir esse acompanhamento continuam sendo:

- Definir rotinas de verificação (diária, semanal, mensal) do sistema ou planilha onde estão lançadas as obrigações.

- Gerar relatórios periódicos de contas abertas, vencidas, pagas e recebidas.

- Configurar alertas automáticos para lembrar vencimentos e agendamento de recebíveis.

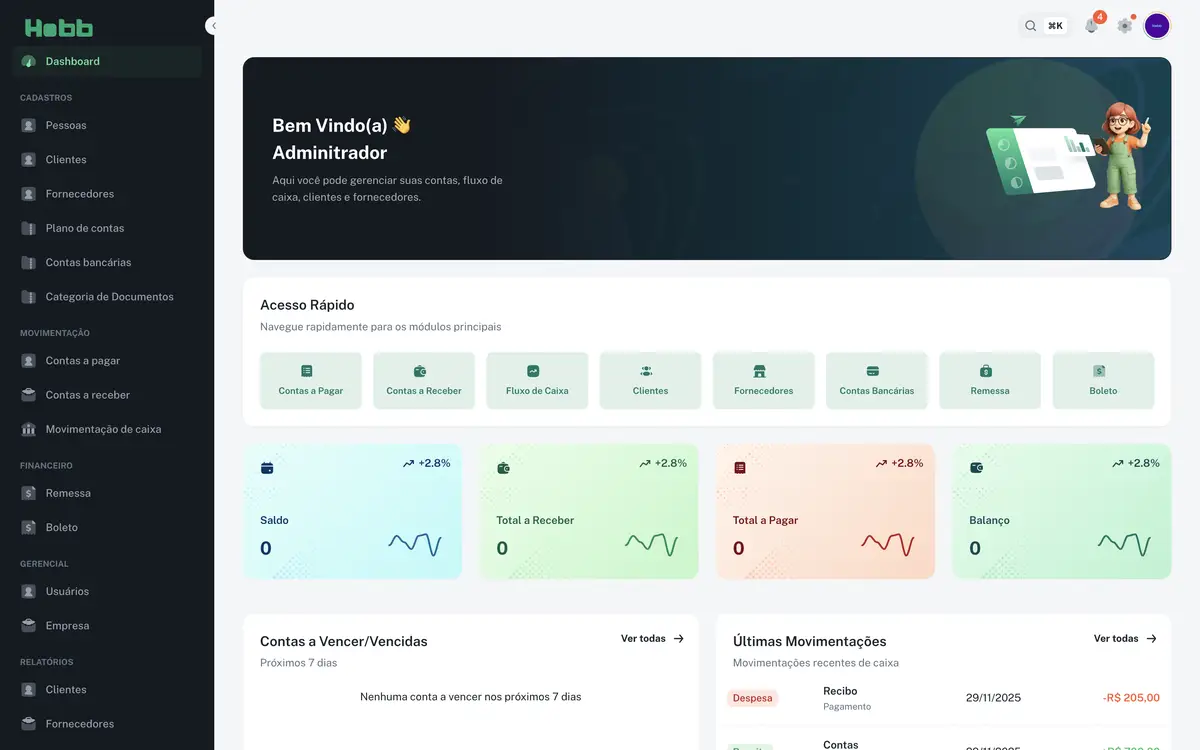

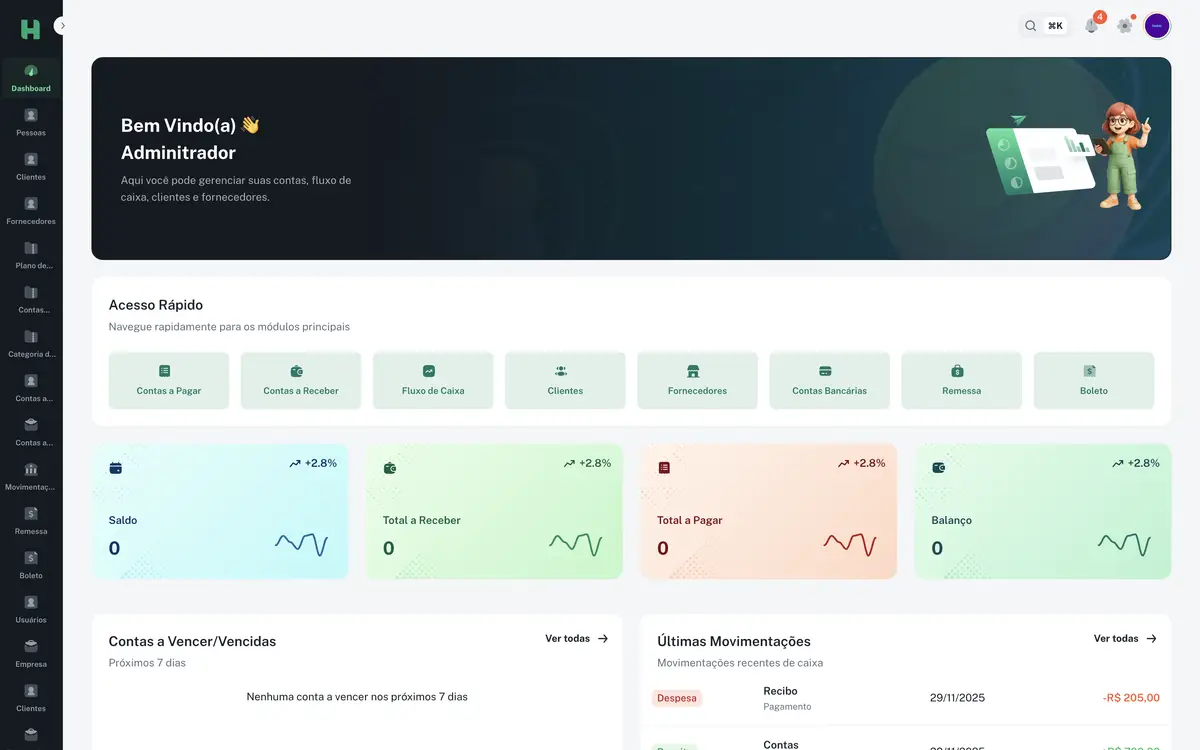

É exatamente esse tipo de funcionalidade que aparece nos sistemas que ajudei a desenvolver, como mostro neste painel de controle da Hobb:

Tecnologia como aliada da automação financeira

Se antes controlar tudo era sinônimo de papelada e horas perdidas revisando extratos, hoje a automação financeira se tornou realidade acessível para empresas de todos os portes, especialmente no setor financeiro. Softwares desenvolvidos por empresas como a Hobb trazem integração entre contas bancárias, geração de relatórios e até conciliação automática.

O uso de automação para tarefas como registro de pagamentos, geração de boletos, envio de lembretes de cobrança e controle de vencimentos diminuiu muito a margem para erros manuais nos negócios que acompanhei.

Automatizar libera seu tempo e reduz falhas humanas.

Entre as maiores vantagens para pequenas e médias empresas estão:

- Monitoramento em tempo real das movimentações

- Acesso remoto por múltiplos usuários

- Redução de atrasos e esquecimentos, graças a lembretes automáticos

- Facilidade na conciliação bancária e na emissão de relatórios para tomada de decisões

Cito como exemplo o painel financeiro com visão consolidada disponível nos sistemas da Hobb que, inclusive, já ajudou a dezenas de negócios a evitar prejuízos por causa de pagamentos esquecidos ou atrasos nos recebimentos.

Boas práticas para evitar inadimplência

O maior medo de quem administra uma carteira de clientes ou fornecedores é não receber o valor devido ou pagar com atraso. Ao longo dos anos, algumas práticas se mostraram muito valiosas para evitar a inadimplência:

- Tenha critérios claros para concessão de crédito e prazos

- Mantenha histórico de pagamentos dos clientes e classifique o grau de risco

- Envie lembretes automáticos antes do vencimento e logo após a expiração do prazo

- Ofereça opções variadas de pagamento (boleto, transferência, Pix, cartão)

- Negocie e registre acordos, documentando tudo no sistema

Já precisei lidar com clientes relutantes, e percebi que a abordagem profissional e a documentação organizada fortalecem a negociação e facilitam muito eventuais cobranças judiciais.

Empresas que revisam frequentemente a carteira de contas a receber detectam em média 30% menos atrasos, segundo minha experiência em projetos de automação.

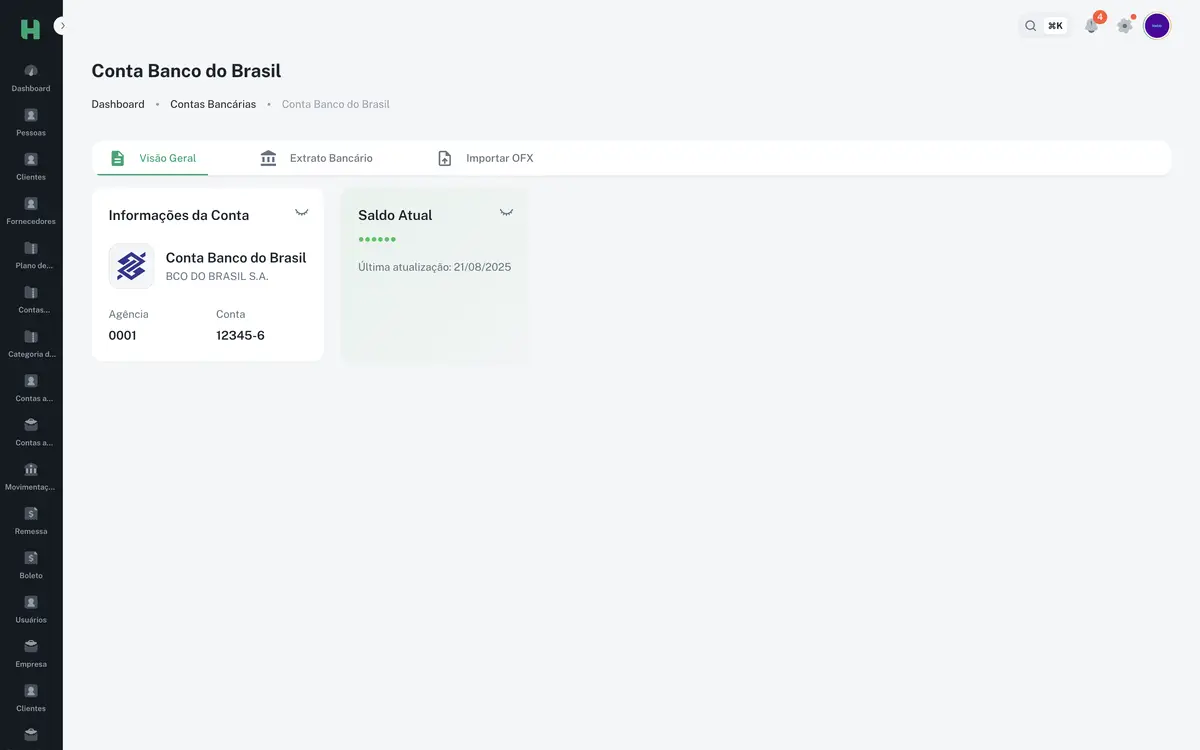

Como funciona a conciliação bancária eficiente?

Conciliar significa comparar registros internos com o extrato bancário, garantindo que tudo o que entrou ou saiu da conta corresponde ao que foi lançado no sistema.

Na prática, é o processo que detecta pagamentos duplicados, receitas não creditadas, tarifas cobradas a mais ou recebimentos ainda pendentes. Com sistemas integrados, como os que desenvolvi na Hobb, o processo se resume, muitas vezes, a poucos cliques:

- Importação automática do extrato bancário (OFX/CSV)

- Comparação inteligente com as movimentações lançadas

- Sinalização de divergências e pendências

- Geração de relatórios de conciliação e histórico

Essas ações previnem desvios, detectam inadimplências e deixam a empresa com as contas em ordem, pronta para crescer.

O papel dos relatórios financeiros para decisões estratégicas

Uma empresa que apenas “olha o saldo” da conta bancária não consegue atuar de forma estratégica. Eu sempre defendi que relatórios detalhados precisam se tornar rotina, permitindo visibilidade mensal, semanal e até diária.

Relatórios de contas pendentes, analisando quem paga no prazo, quais categorias concentram as despesas ou receitas, fazem toda diferença para a tomada de decisões corretas. Já presenciei gestores mudando o rumo do negócio após um relatório mostrar que determinados clientes representavam 60% dos atrasos, dando espaço, assim, para revisar políticas de crédito ou renegociar contratos.

Com relatórios em mãos, a gestão financeira deixa de ser baseada em achismos e passa a ser construída com dados reais.

Para quem busca exemplos de relatórios, recomendo conferir a seção de finanças do blog da Hobb, onde há artigos sobre tipos de dashboards, interpretações e análises que podem ser feitos para pequenas e médias empresas (leia mais na categoria “Finanças” do blog Hobb).

Como a tecnologia simplifica a gestão para pequenas e médias empresas?

Quando consulto empresas do segmento financeiro, percebo que o maior desafio costuma ser encontrar soluções acessíveis, mas potentes. Os sistemas da Hobb, por exemplo, foram pensados para permitir que qualquer gestor acesse, registre, monitore e integre informações de contas sem depender de grandes estruturas ou equipes de TI.

Além dos controles básicos, há recursos como integração com APIs, assinatura eletrônica de documentos, módulos de cobrança automatizada e dashboards dinâmicos. Isso permite que pequenas empresas tenham a mesma agilidade e segurança de grandes instituições, com usabilidade amigável.

Se esse é um tema de interesse, recomendo a leitura dos nossos posts sobre automação financeira, gestão estratégica e prevenção de inadimplência, como em: post sobre automação financeira, artigo sobre estratégias para controlar o caixa e também nosso conteúdo sobre boas práticas de conciliação bancária em boas práticas de conciliação bancária.

Para buscas refinadas de soluções específicas, você pode pesquisar no blog usando nossa ferramenta de pesquisa interna.

Exemplos práticos de categorização e controle

Neste cenário, vou compartilhar um exemplo real: imagine uma pequena assessoria financeira que presta serviços de consultoria recorrente e revende licenças de sistemas. Ela recebe clientes variando datas e condições de pagamentos. O que implementamos:

- Todas as assinaturas mensais lançadas como contas a receber recorrentes, com vencimentos já definidos para 12 meses à frente

- Todas as despesas operacionais categorizadas (sala, salários, softwares, marketing e impostos)

- Análise semanal das contas a receber, se houver inadimplência, envio automático de lembrete

- Pagamentos concentrados em datas-chave para facilitar a conciliação bancária

- Dashboard atualizado com saldo projetado para os próximos três meses

O resultado veio logo: menos pagamentos esquecidos, redução drástica da inadimplência e planejamento das próximas campanhas de marketing sem sustos.

Para quem gosta de compartilhar conhecimento, recomendo indicar a quem está começando nesta área os conteúdos da Pesquisa de Orçamentos Familiares do IBGE, que retrata bem a realidade e as dificuldades de uma boa parcela dos brasileiros em administrar suas próprias contas.

Conclusão: caminhos para a gestão financeira sólida

O segredo de uma gestão financeira sólida está em manter a clareza sobre todos os compromissos futuros e receitas esperadas, prevendo desafios e evitando surpresas. Quando trabalhamos com sistemas bem estruturados, integração de informações e rotinas automatizadas, conseguimos mais que cumprir obrigações: criamos um ciclo virtuoso de bons resultados, credibilidade e crescimento sustentável.

Meu convite para você é experimentar na prática essas orientações, seja criando rotinas de registros mais completos, adotando recursos de automação ou se aprofundando em relatórios e análise de dados. Se quiser dar um próximo passo, conheça as soluções que desenvolvemos na Hobb, estão prontas para transformar o controle financeiro do seu negócio. Visite nosso site para ver exemplos de dashboards, ferramentas, e tornar sua gestão muito mais leve e confiável.

Perguntas frequentes

O que são contas a pagar e receber?

Contas a pagar são compromissos financeiros que a empresa ainda vai quitar, como fornecedores, salários, impostos e despesas operacionais. Contas a receber são valores que a empresa vai receber futuramente, relacionados a vendas realizadas, prestação de serviços ou recebimentos programados. O controle dessas informações permite planejar melhor o uso dos recursos financeiros e evitar surpresas no caixa.

Como organizar contas a pagar e receber?

Na minha experiência, o primeiro passo é registrar cada compromisso assim que ele surge, informando data, valor, categoria e demais detalhes. Em seguida, agrupe por tipo (despesa ou receita), usando sistemas ou planilhas, definindo rotinas de revisão periódica. Automatize lembretes e gere relatórios para acompanhar vencimentos, pagamentos e recebimentos pendentes. Soluções como as da Hobb ajudam muito nesse controle, integrando registros, relatórios e conciliações bancárias.

Por que controlar contas a pagar e receber?

Fazer esse controle reduz o risco de atrasos, multas, perda de credibilidade e falta de caixa. Com acompanhamento adequado, a empresa garante pagamentos em dia, recebe de clientes sem atrasos e pode tomar decisões baseadas na previsão real dos fluxos financeiros, antecipando-se a possíveis dificuldades.

Quais são as melhores ferramentas de gestão?

Ferramentas digitais trazem mais agilidade, segurança e automação na rotina financeira. Considere softwares especializados, como os desenvolvidos pela Hobb, que permitem integrações bancárias, registro e categorização de contas, geração de relatórios, conciliação automática e alertas de vencimento. Para quem está iniciando, planilhas bem estruturadas podem funcionar, mas migrar para sistemas mais completos traz ganhos em tempo e precisão.

Como evitar atrasos nas contas a receber?

Defina prazos realistas, avalie o perfil dos clientes antes de conceder crédito, envie lembretes automáticos próximo ao vencimento e mantenha registro do histórico de pagamentos. Ofereça múltiplas formas de pagamento, negocie acordos com clientes em dificuldade e use sistemas que alertam imediatamente quando atrasos ocorrem, ajudando a agir rápido para reverter a inadimplência.